让不懂建站的用户快速建站,让会建站的提高建站效率!

21世纪经济报道记者 边万莉 程维妙 北京/杭州报道北京豪诺嘉科技有限公司

原标题:深度丨银行零售业务集体“失速”

在复杂多变的经济形势下,被视为银行穿越周期“压舱石”的零售业务开始承压。

受居民收入波动及房地产下行、资产贬值、息差收窄、按揭规模缩水等影响,今年上半年银行零售业务虽规模、营收整体保持稳定,但利润集体“失速”,不良普遍提高。

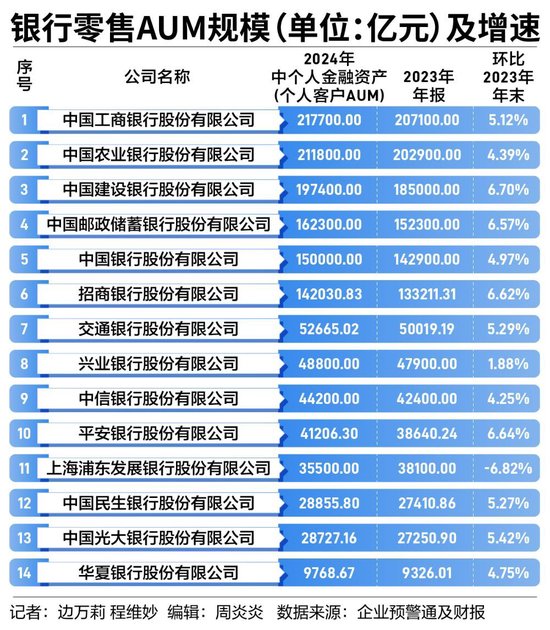

21世纪经济报道记者统计的6家国有大行和12家股份行中,有14家公布了零售AUM(资产管理规模),工行和农行依然稳居榜一、榜二。

从零售业务营收贡献比看,9家超过40%,但多数银行贡献比下滑。与此同时,零售业务利润更出现集体“失速”。2024年上半年,有11家银行披露了相关数据,零售业务盈利情况均下滑,有6家利润降幅超过50%,其中3家零售利润甚至为负。

零售风险上升也是多家银行业绩会上的焦点问题之一。各行普遍加大了不良资产处置和风险拨备,而拨备计提反映到报表中会冲击利润,这也是多家银行零售利润下滑的主因之一。

不过,即便零售业务整体表现不及预期,但多数银行仍然看好这一业务。

例如,“零售之王”招行的行长王良在业绩会上表示,当前必须保持以零售信贷为主体作为“压舱石”资产的投放力度,落实大力支持制造业贷款的要求。前提是需要管控好风险,确保风险管理能力相适配,从而完成资产各方面的组织和投放。近年转型后获“零售新王”之称的平安银行,其董事会秘书周强在业绩发布会上强调,“零售立行”是平安银行的核心战略,零售做强“只有进行时、没有完成时”。

零售AUM排名稳定,浦发银行业务收缩

零售AUM,被看作是最能反映银行零售业务规模与效益的指标。抓住零售AUM,就能抓住零售转型的关键。上半年,18家国有大行和股份行中,共有14家公布了零售AUM数据。其中,工行和农行依然稳居榜一、榜二,个人金融资产规模维持在20万亿关口以上,分别是21.77万亿元、21.18万亿元。

2019年,工商银行提出全面启动“第一个人金融银行”战略,后又从“做业务”向“做客户”转变,构建财富管理、消费金融、支付结算、账户管理服务新生态。时隔四年,“深化第一个人金融银行”已成为工商银行四大战略重点之一。截至今年6月末,工行个人客户达到7.49亿户,比上年末增加893万户。

在2024年中期业绩说明会上,工行行长刘珺表示,“工商银行的客群战略是大、中、小、微、个相协调的客户结构,零售加普惠金融占比提升至36.8%。我们认为,稳定提升零售和普惠贷款的占比将优化我们的资产结构,优化资产负债表。所以,我们坚定地朝这个方向稳定,存款稳定性显著增强,境内外资产稳定增长。”

与2023年年度数据情况相同,零售AUM处于10万亿元-20万亿元的银行仍然是4家,且排名也未发生改变。具体看,分别是建行、邮储银行、中行、招行,对应的零售AUM规模分别为19.74万亿元、16.23万亿元、15万亿元、14.3万亿元。

相比于前六家银行的激烈竞争,零售AUM在10万亿元以下的银行与之差距明显拉大。交行是此区间内AUM值唯一超过5万亿元的银行。其后依次是兴业银行(4.88亿元)、中信银行(4.42亿元)、平安银行(4.12亿元)。零售规模3万亿元以下的有3家,分别是民生银行、光大银行、华夏银行,对应的数据为2.89万亿元、2.87万亿元、9768.67亿元。

增速方面,14家银行零售AUM较上年末增幅集中在“4%-7%”区间内。其中,建行增速最快,达6.7%。据建设银行半年报披露,个人消费贷款、个人经营贷款分别较上年末增长14%、13.9%。

建行副行长王兵在业绩发布会上表示,“持续巩固大零售贷款市场的领先优势,量价合理匹配。个人类贷款合计以及其中的个人住房贷款、个人消费贷款和信用卡贷款余额均保持可比同业领先,个人住房贷款投放量保持市场前列,个人消费贷款新增同业领先。个人类贷款及普惠金融贷款收益率保持可比同业较优水平,是稳定建行净利息收入的‘压舱石’。”

谈及下半年,王兵表示,持续强化零售信贷业务拓展,大力推进零售信贷攻坚行动,巩固个人住房贷款的传统优势,保持个人消费贷款稳定增长,大力挖掘个体工商户、小微企业主、商户、农户等领域的业务机遇。

值得关注的是,增速6%以上的还有3家银行,分别是平安银行、招行、邮储银行,增速为6.64%、6.62%、6.57%。光大银行、交行、民生银行、工行的增速为5.42%、5.29%、5.27%、5.12%;中行、华夏银行、农行、中信银行增速分别为4.97%、4.75%、4.39%、4.25%。

14家银行中13家AUM实现正增长,这13家中兴业银行以1.88%的增速垫底,而浦发银行零售AUM增速出现下降,降幅为6.82%。中报数据显示,浦发银行公司个人客户(含信用卡)近1.63亿户,个人存款余额达14836.2亿元,较年初增长1034.01亿元;零售贷款则同比下降1.33%。

3家股份行上半年零售净利润为负

从各家银行财报看,零售业务主要包括个人客户与存款业务、财富管理业务、私人银行业务、零售信贷业务、信用卡业务、借记卡及支付结算业务等。因经营定位、客户基础的差异,每家银行零售业务的发力点也有所不同。一直以来,零售金融被业界公认为是一门“好生意”,能赚利差,又可以增加中间收入。

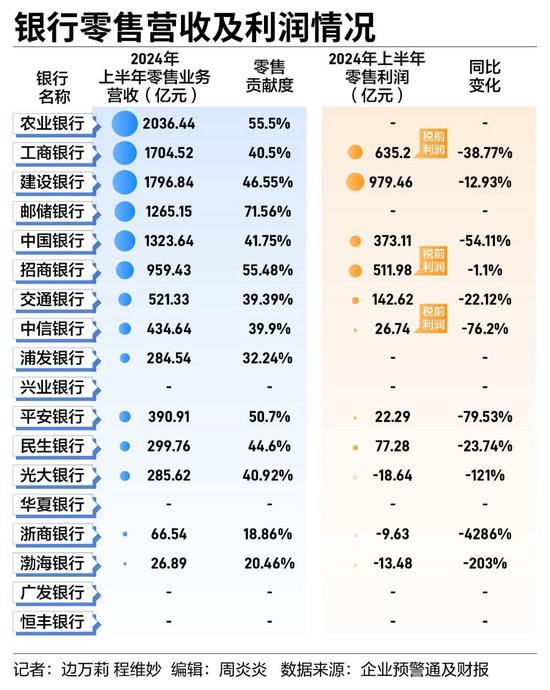

这一点在零售业务营收上继续得到体现。今年上半年,有可比数据的14家银行中,9家零售业务营收贡献比超过40%,其中邮储银行、农行、招行、平安银行零售业务营收贡献度超过50%,分别为71.56%、55.5%、55.48%、50.7%。

这4家的零售业务特色都较为鲜明,如招行被称为“零售之王”,是国内最早选择以零售金融为发展主线的银行;平安在近年转型后获“零售新王”之称;农行拥有8.71亿个人用户,居同业首位。浙商银行、渤海银行上半年零售营收贡献度则低于30%,分别为18.86%、20.46%。

从零售营收规模看,有客户、网点数量优势的大行营收规模绝对值更高。农行、建行、工行、中行和邮储五家国有大行上半年零售业务营收均超过千亿元,分别为2036.44亿元、1796.84亿元、1704.52亿元、1323.64亿元和1265.15亿元。

纵向对比来看,14家银行中有10家银行上半年零售营收贡献比下降。其中,渤海银行零售营收贡献度从去年同期的35.6%降至20.46%,同比下降15.14个百分点,降幅最高;平安银行次之,零售营收贡献度同比下降了8.7个百分点。

此前,零售金融被业界认为是一门“好生意”,除了能拉动营收,还在于利润丰厚。不过今年上半年,银行零售净利润集体失速。

披露了相关数据的11家银行,上半年零售业务盈利情况集体下滑,有6家利润降幅超过50%,分别是中国银行(-54.11%)、中信银行(-76.2%)、平安银行(-79.53%)、光大银行(-121.87%)、浙商银行(-4286%)和渤海银行(-203.53%)。其中,光大银行、浙商银行、渤海银行上半年零售净利润甚至为负。

究其原因,主要是受零售业务非息净收入受限、零售业务收入成本比上升、零售风险上升、收益较高的信用卡和住房按揭贷款的占比下降等因素影响。

例如,光大银行零售净利息收入219.01亿元,同比下降13.25%,占全行净利息收入的 45.52%; 零售非利息净收入66.61亿元,同比下降23.48亿元,占全行非利息净收入30.7%。中信银行零售银行非利息净收入111.58 亿元,同比下降11.26%,占该行非利息净收入的 34.22%。

“零售之王”招行上半年零售税前利润511.98亿元,同比下降了1.1%,是11家可比银行中降幅最小的。从结构上看,其上半年零售财富管理手续费及佣金收入同比下降34.06%,占零售净手续费及佣金收入的43.55% ;实现零售银行卡手续费收入85.72亿元,同比下降14.16%。此外,该行零售金融业务成本收入比30.51%,同比上升2.04个百分点。

“按揭贷款规模缩水”也是这个财报季市场关注的焦点之一。据统计,截至今年6月末,42家A股上市银行个人住房贷款余额共计34.04万亿元,较2023年末减少3190.63亿元。其中,房贷余额合计占比达近八成的六大国有行,在2023年首次出现按揭贷款规模收缩后,今年上半年个人住房贷款余额合计减少3118.97亿元。另外像平安银行零售板块的信用卡应收账款、消费性贷款、经营性贷款规模也都出现了下降。

14家银行不良率均抬升,零售业务风险增加

零售信用减值损失也在冲击银行利润表现。例如,浙商银行上半年零售银行业务营收66.54亿元,信用减值损失 (计提)/转回其他业务成本达48.89亿元,利润亏损总额9.63亿元,同比下降了4286%。去年上半年该行信用减值损失 (计提)/转回其他业务成本就达43.38亿元,利润仅2300万元,明显低于其他银行。

平安银行上半年零售金融业务减值损失前营业利润为266.44亿元,占全行比重48.2%,但信用及其他资产减值损失达243.93亿元,占全行比重105.4%,意味着减值损失几乎抵消了零售金融业务的营业利润。不良资产处置和风险拨备方面成本大幅增加的背后,是平安银行在零售信贷资产质量控制上面临较大压力。

当前,零售风险也是各家银行普遍面临的挑战。有同比数据的14家银行中,除渤海银行和华夏银行外,其他银行零售业务不良率在2%以内,但是不良率同比全体表现为上升。

上半年,渤海银行零售业务(个人贷款)不良率3.3%,同比增长0.84个百分点,既是不良率最高,也是同比变动最大的银行。中报数据显示,截至今年6月末,渤海银行个人贷款余额2247.65亿元,占比23.71%;不良贷款74.18亿元,不良率3.3%,较2023年年末的2.25%上升1.05个百分点。

渤海银行个人贷款包括个人住房和商业用房贷款、个人消费贷、个人经营贷。截至2024年上半年末,上述贷款金额为1534.21亿元、409.57亿元、303.88亿元;占总贷款比重分别为16.19%、4.32%、3.2%,不良率分别是1.31%、9.30%、5.24%;2023年年末对应的数据为1595.66亿元、759.37亿元、372.41亿元;占比分别为17.11%、8.14%、3.99%,不良率为0.97%、4.44%、4.24%。不难发现,个人住房和商业用房贷款、个人消费贷、个人经营贷的不良率都在上升。

华夏银行零售业务(个人贷款)不良率2.18%,同比下降0.63个百分点;比上年末上升 0.49 个百分点。中报数据显示,截至2024年上半年末,华夏银行个人贷款余额 7181.14 亿元,比上年末减少 67.56 亿元,下降 0.93%;个人贷款不良余额 156.86 亿元,比上年末增加 34.22 亿元。

有5家银行零售业务不良率在1%以下,分别是农行、建行、招行、工行、交行,对应的不良率为0.79%、0.84%、0.9%、0.9%、0.98%,同比上升0.13个百分点、0.23个百分点、0.06个百分点、0.24个百分点、0.02个百分点。

交行在14家银行中零售不良率同比变动最小,为0.02个百分点。截至今年6月末,该行个人贷款余额25557.98亿元,较上年末增加826.98亿元,增幅3.34%。其中,个人住房贷款较上年末减少16.73亿元,降幅0.11%;信用卡贷款较上年末增加65.64亿元,增幅1.34%;个人经营贷款较上年末增加314.06亿元,增幅9.14%;个人消费贷款较上年末增加465.71亿元,增幅26.85%。

2024年上半年,交行个人住房贷款、信用卡贷款、个人经营贷、个人消费贷的不良率分别为0.48%、2.32%、0.88%、1.46%;相比于2023年年末的0.37%、1.92%、0.79%、1.45%,均有不同程度上升。

种种数据表明,零售业务风险在增加。浦发银行风险管理部总经理葛宇飞在业绩发布会上直言:“零售业务的风险在增加,因受外围经济等各方面形势影响,我们的零售客户,包括按揭和信用卡还款能力及还款意愿下降,风险有所上升。”

下一步怎么管控风险、如何开展业务,是业界关心的另一个问题。招行副行长王颖谈到,该行将采取以下策略:一是结合市场变化,及时调整风险管控策略,采取包括风险策略、量化模型审批策略和清收处置等多项风控措 施;二是继续聚焦优质客群、优质区域、优质押品的“三优”策略;三是推进金融科技的运用,强化大数据量化风控能力,提升风险管理数字化的水平。

“对于零售信贷,房贷里的二手房是新发力点,小微贷款和消费贷款也仍是重要的品种。在信用卡贷款中,交易资产是在下降的,该行发力点会落在分期业务,尤其是汽车分期、特别是新能源汽车的分期业务。”王颖进一步称。

平安行长助理张朝晖在业绩发布会上表示,平安银行正在从考核体系、管护体系、财富管理体系,进行对零售业务板块的深度调整。他分析称,平安银行过去采取“三高”的零售增长策略,也即贷款端高定价、高风险,存款端通过高收益产品实现获客。而现在这个做法正在被颠覆,“从5月开始,平安银行的零售储蓄付息率快速下降。到7月,平安银行已经不是股份行中最高的了,至年底会进一步降低。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼 北京豪诺嘉科技有限公司